1 050

1 050  Сохранить статью:

Сохранить статью:

О чем речь? Риск инвестиционного портфеля – показатель, указывающий на возможные потери прибыли ценных бумаг. Бывает несистематическим и систематическим. Управлению лучше поддается первый вид.

Как минимизировать? Для минимизации несистематических рисков используется диверсификация – инвестирование капитала в разные ценные бумаги. Системные необходимо отслеживать и вовремя реагировать на изменения.

Содержимое

- Что такое инвестиционные риски

- Понятие риска инвестиционного портфеля

- Несистематические риски

- Систематические риски

- Инструменты для оценки рисков инвестиционного портфеля

- Способы минимизации рисков инвестиционного портфеля

- Часто задаваемые вопросы о рисках инвестиционного портфеля

- Какие существуют виды портфелей с точки зрения величины инвестиционных рисков?

- Какие различают степени риска инвестиций?

- Как можно управлять рисками и доходностью портфеля?

Что такое инвестиционные риски

Инвестиционным риском называют способность активов, собранных в инвестиционном портфеле, постепенно или резко терять свою ценность в связи с теми или иными событиями. Инвесторы-новички, начиная работать на рынке ценных бумаг, часто не совсем понимают, что значит «риски». Уровень рисков, характерный для фондовой биржи и инвестиционных портфелей, в обычной жизни встречается очень редко.

К примеру, сотрудника могут оштрафовать на половину оклада за какие-то промахи. То есть, данный риск лишает человека части его дохода за месяц. Или вы закупили для ремонта материалы и инструмент подешевле, а в итоге что-то пришлось приобретать заново и ремонт обходится дороже. Суть данных примеров в том, что чаще всего в повседневной жизни (разумеется, не всегда) риски выражаются в некоем частичном ущербе. То есть, люди в жизни привычны к ограниченным рискам.

Риски при формировании инвестиционного портфеля бывают по-настоящему огромными и не в один десяток раз могут превышать суммы всех вложенных средств. Управление финансовыми рисками подразумевает понимание ситуации и наличие уверенности в том, что потенциальные убытки не поглотят все вложенные средства.

Здесь всё усложнятся еще и тем, что количество рисков постоянно растет и они видоизменяются. Тут полезно будет выделить виды рисков инвестиционного портфеля, с которыми, возможно, придется столкнуться.

- Первая группа рисков – экономические. Они зависят от сложившейся ситуации в сфере, где действует инвестор. Тут степень рисков диктует финансово-экономический уровень развития страны, где вы ведете инвестиционную деятельность. Имеется в виду система налогообложения, финансовая политика, общий инвестиционный климат и проч.

- Вторая группа – так называемые технологические риски. На них оказывает влияние состояние всех включенных в портфель эмитентов. Это риски, зависящие от качества используемых на предприятии оборудования и технологий, насколько они современны и т.д. и т.п.

- Третья группа – социальные риски, связанные с поведенческими реакциями как отдельно взятых личностей, так и общественных масс в целом. Сложность тут в том, что никогда нельзя знать заранее, как могут повести себя люди. Компания-эмитент может столкнуться с такими, например, явлениями, как забастовка масс либо с требованиями со стороны государства о выделении поддержки тем или иным категориям граждан и т.п.

- Четвертая группа – правовые риски. Зависят от изменений в действующем законодательстве. Если законы несовершенны, уровень защищенности бизнеса оказывается довольно слабым. Бывает, что законы меняются слишком часто, и это тормозит развитие компаний. Слабая судебная система становится причиной возникновения манипуляций, цель которых – давление на тот или иной бизнес.

- Пятая группа зависит от экологической обстановки. Это риски экологического и техногенного характера. Имеются в виду погодные условия, техногенные аварии (негативно влияющие на окружающую среду и производственные показатели), проблемы, связанные с живыми организмами (нашествие каких-либо насекомых, например) и т.п.

Кроме всего прочего, доходность и риски инвестиционного портфеля могут зависеть от политики. Речь тут идет о противостояниях между целыми странами либо политическими партиями одного государства.

Понятие риска инвестиционного портфеля

Стоимость инвестиционных портфелей, как правило, колеблются, причем это не только влияет на показатели доходности, но и становится фактором риска. Он тут измеряется величиной отклонения доходности конкретного года от среднегодовых показателей доходности.

К примеру, если рост ценности бумаги составляет 10 % годовых и этот показатель стабилен, то риск здесь равен нулю. Если же среднегодовой показатель роста равен 10 %, но в какие-то годы эта цифра составляла 13 %, 7 %, 8 %, значит, на данную бумагу воздействуют риски. Вообще в реальных инвестициях без рисков никогда не обходится.

Выделяют две разновидности рисков инвестиционного портфеля:

Несистематические риски

Риск, затрагивающий отдельные активы. На доходность прочих активов это никак не влияет. То есть, несистематический риск касается лишь конкретного предприятия и зависит от сложившихся в нем внутренних условий. К примеру, акции компании могут сильно упасть из-за произошедшего пожара, однако прочих акций это никак не коснется.

Суть здесь в том, что можно провести диверсификацию инвестиционного портфеля по риску и таким образом этот риск уменьшить. Поэтому, когда речь идет о снижении рисков инвестирования с помощью диверсификации, подразумеваются именно несистематические риски. В одной компании может вступить в силу несистематический риск (и тогда её цены на её акции снижаются), а у другой в это время вообще не будет никаких проблем (и её акции растут в цене).

Если диверсификация достаточная, то в целом риск портфеля не зависит от несистематического риска.

Систематические риски

Здесь с помощью диверсификации проблему исправить нельзя. Данный вид рисков формируется под влиянием внешних факторов, охватывающих фондовый рынок либо даже всю экономику целиком. Возникновение такого риска скажется сразу на всех активах. В качестве примеров систематического риска можно привести позицию государства на политической арене, мировые экономические кризисы, бедствия масштабного стихийного характера.

С учетом вышесказанного, по большому счету, грамотно диверсифицированному портфелю угрожают одни только систематические риски.

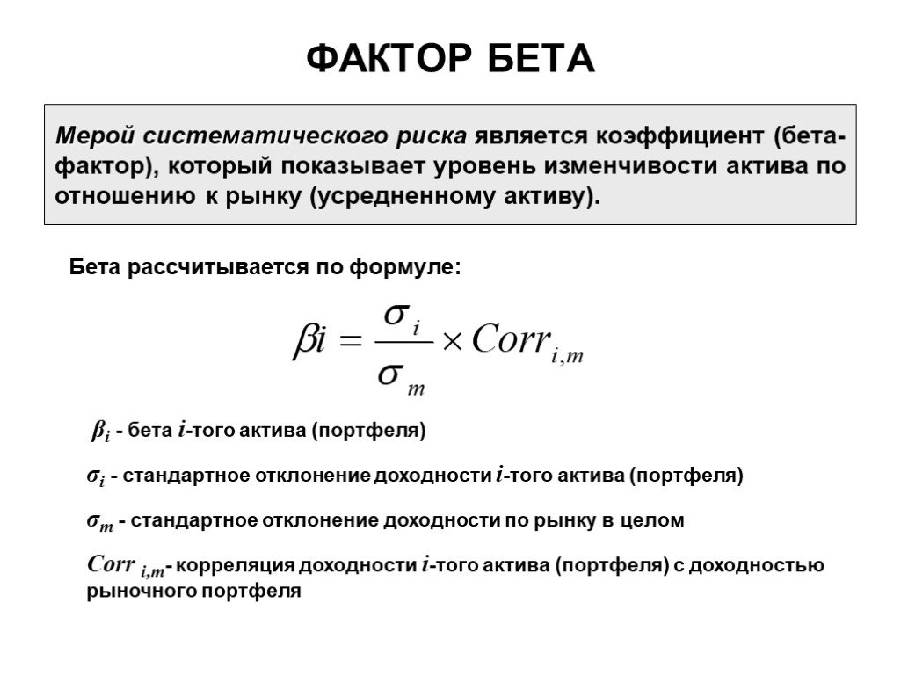

Для измерения уровня систематического риска используется бета-коэффициент (β), который демонстрирует чувствительность доходности актива к колебаниям доходности прочих активов на рынке. При росте доходности рынка на 1 % и росте доходности актива на 2 % β-коэффициент получается равным двум (β=2). При росте доходности рынка на 1% и доходности актива на 0,5% — β=0,5. С ростом β-коэффициента увеличивается и систематический риск.

Как рассчитать риск инвестиционного портфеля? Существует две теории расчета премии за риск, построенные на использовании β-коэффициента. Модель САРМ, где формируются цены на активы рынка капитала, и модель арбитражного ценообразования АРТ. В первом случае высчитывается лишь один β-коэффициент, а во втором – несколько таких коэффициентов, ориентированных на разные источники риска.

Рассчитать β не так-то просто, для этого есть специальные сервисы вроде онлайн-калькуляторов или скринеры акций.

Вот что нужно знать про β:

- Это статический коэффициент, при расчете которого используются данные статистики, но точно предвидеть, как он изменится в будущем, невозможно.

- Зная β, можно примерно подсчитать волатильность портфеля относительно рынка. Здесь подойдут инструменты для бэктестов портфеля.

- β, несомненно, можно отнести к одному из важных факторов, от которых зависят доход, риск инвестиционного портфеля и в целом успех инвестирования.

Инструменты для оценки рисков инвестиционного портфеля

Размерам рисков можно дать количественную и качественную оценку. Количественная — это конкретное числовое значение. Само по себе понятие риска представляется весьма абстрактно, поэтому тут важно выразить его в максимально понятном, точном виде. Это будет приведенная в процентах или в денежном эквиваленте сумма возможных инвестиционных потерь. Читайте также!

Для оценки рисков существуют разные подходы. Самые популярные и успевшие себя зарекомендовать следующие:

- Value at Risk. Дает возможность рассчитать максимальные потери инвестора на вложениях в акции, инвестиционные фонды или суммарные риски всего инвестиционного портфеля, включающего в себя акции и паи.

- Коэффициент Шарпа. Позволяет рассчитать размер премии за риск. По этому коэффициенту инвестор понимает, какие из приобретаемых активов больше подвержены рискам.

- Коэффициент Сортино. Схож с Коэффициентом Шарпа, но лучше тем, что дает оценку риска лишь с учетом отрицательной волатильности. По Шарпу положительная волатильность тоже берется в расчет, но её скорее можно рассматривать как меру доходности, а не риска. В итоге он оценивается не совсем точно.

- Коэффициент CALMAR. По этому показателю видно, насколько актив чувствителен к стрессам. Для этого в расчеты включается максимальная просадка за анализируемый отрезок времени.

- Коэффициент Модильяни. Показывает, насколько показатель доходности актива превышает рыночное значение, при условии, что риски у них одинаковые. Зная этот коэффициент, можно выбирать самые выгодные среди акций, портфелей и инвестиционных фондов.

Для грамотной оценки и управления рисками инвестиционного портфеля не в последнюю очередь следует учитывать мнения экспертов. Далее – несколько примеров, как это делается.

Первое: рассматривайте для приобретения лишь акции с хорошим инвестиционным рейтингом. И предварительно обязательно тщательно изучите эмитента. По сути, это задача не для самого инвестора, а для специалистов-аналитиков рейтингового агентства.

Второе: распределять доли акций в портфеле можно, отталкиваясь от консенсус-прогнозов. Если определенное число экспертов уверено, что бумага вырастет в цене, значит, можно её приобретать.

Третье: задействуйте стоимостные мультипликаторы. По ним можно сравнить, на сколько интересующие вас акции дороже либо дешевле других, предлагаемых в выбранной отрасли. Так вы сможете управлять рисками инвестиционного портфеля более эффективно, включая в него активы, которые по прогнозам будут расти.

Четвертое: корреляция. У разных акций как между собой, так и по отношению к рынку корреляция неодинакова. По-особенному может «вести себя» корреляция и в кризис. И если у вас в портфеле много акций, которые в кризисный период все сразу непременно резко подешевеют, то потери могут оказаться громадными. Все это нужно понимать, рассчитывать и включать в портфель такие бумаги по минимуму.

Способы минимизации рисков инвестиционного портфеля

Следующий шаг после оценки рисков – сведение их к минимуму, и для этого существуют определенные инструменты.

В первую очередь в качестве такого инструмента следует назвать дисциплину. Тут она упоминается не как черта характера индивидуума, а как инструмент, специально выработанный путем воспитания. Читайте также!

Ведь любой способ оценки рисков лишь показывает их величину. А для контроля портфеля к нему необходимо применять конкретные ограничения. Даже очень опытный, но недисциплинированный риск-менеджер с такой задачей не справится. По сути ограничения на портфель – это ограничения по отношению к самому себе.

Понятно, что вместе со снижением рисков уменьшаются и доходы. И с этим бывает не так-то просто смириться. Поэтому в первую очередь выработайте в себе дисциплинированность, а потом уже рассматривайте прочие инструменты управления рисками инвестиционного портфеля.

Итак, суть упомянутых инструментов состоит в наложении ограничений на портфель. В частности, для диверсификации необходимо для каждой акции в портфеле обозначить минимальную и максимальную долю. Либо установить ограничения на присутствие активов той или иной отрасли. К примеру, вы не очень уверенно чувствуете себя в банковском секторе. Тогда в акции банков вкладывайте в целом не более 10 %.

Среди прочих стоит упомянуть такой инструмент ограничения рисков, как хеджирование. Если имеются предпосылки к тому, что акция станет падать в цене, но точно вы не уверены, то можно стать инициатором сделки по продаже такой же акции, но на рынке производных инструментов. Тогда, если обвала не произойдет, убытки инвестора будут невелики. В случае же снижения котировок прибыль от хеджирования перекроет потери, произошедшие на фондовом рынке.

Часто задаваемые вопросы о рисках инвестиционного портфеля

Какие существуют виды портфелей с точки зрения величины инвестиционных рисков?

Различают два основных вида портфелей: агрессивные (где собираются высокодоходные, но и максимально рискованные активы) и пассивные (по своей структуре схожие со структурой рыночного индекса).

Главные характеристики любого портфеля – показатель рисковости β (бета) и уровень прибыльности.

Какие различают степени риска инвестиций?

С учетом степени риска инвестиции бывают:

- Консервативными (самые нерисковые).

- Умеренными (со средней степенью риска).

- Агрессивными (самые рисковые инвестиции).

Прибыльность инвестиций прямо пропорциональна уровню их риска. К примеру, банковские вклады непременно гарантируют доход, однако очень небольшой. Причем в итоге он все равно уйдет на перекрытие инфляции.

Как можно управлять рисками и доходностью портфеля?

Существует очень важное правило диверсификации, которое непременно должен знать и уметь применять любой инвестор. Суть состоит в следующем: в портфель нужно включать несколько разных видов бумаг и собирать их таким образом, чтобы каждая имела в нем значительный, однако не доминирующий вес. И если один актив проседает в цене, то другие ценные бумаги компенсируют потери и поддержат доходность портфеля в целом. Читайте также!

Диверсификация ослабляет риски, и тогда динамика доходности не имеет резких скачков. Притом инвестор может в любой момент избавиться от низкодоходных бумаг и вложиться в другие, более прибыльные.

Без рисков на рынке ценных бумаг не обойтись, и тут важно научиться ими управлять, в частности, путем формирования сбалансированного портфеля. Тогда даже в кризисные времена вы будете иметь свой стабильный доход и наращивать имеющийся капитал.