11 921

11 921  Сохранить статью:

Сохранить статью:

Кажется, исследование предпочтений в страховании представителей малого и среднего бизнеса для некоторых страховщиков совершенно не стало неожиданностью. Более того, они в своей текущей политике уже дают ответ на запрос рынка.

Расклад довольно очевидный: частотность страховых событий растёт, размер ущерба по каждому тоже. Соответственно, страхование становится всё дороже. Но денег на страхование у клиентов не становится больше, если не наоборот. Соответственно, или страхователи будут постепенно уходить с рынка (сокращая покрытие, увеличивая франшизу, а потом и полностью переходя на другие методы управления риском), а страхование превратится в узконишевую услугу (но позволит ли ему существовать в таком качестве закон больших чисел?), или страховщики коренным образом изменят свою бизнес-модель, приспособив её к новым реалиям. Наиболее продвинутые из них точно выбирают второй путь.

В интервью порталу InsuranceInsider директор компании Zurich по коммерческому страхованию Сьерра Синьорелли заявила, что одних только ценообразования и структуры договоров недостаточно для решения проблемы, с которой столкнулся рынок имущественного страхования. Вместо этого отрасль должна работать с клиентами над повышением устойчивости к рискам, что позволит ей продолжать предоставлять актуальное и доступное покрытие.

Синьорелли отметила, что какие бы другие действия ни предпринимались, без повышения готовности клиентов «мы не решаем основную проблему, мы просто немного перекладываем проблему на других».

По словам Синьорелли, на рынке постоянно растёт подверженность компаний рискам стихийных бедствий. Такие ситуации напоминают проблемы, с которыми сталкивается рынок в области пандемического и кибер-риска, и что частно-государственное партнерство может стать решением для обеспечения страхового покрытия для клиентов.

«Мы можем использовать навыки страхования или возможности моделирования, чтобы понять это», — сказала она. — но, вероятно, не существует экономического решения, которое бы работало только на основе ценообразования на риск на коммерческой основе».

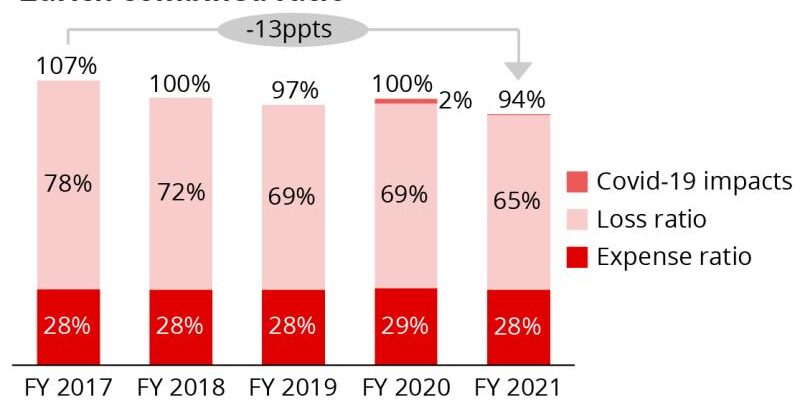

Следующим шагом в стратегии Zurich в корпоративном страховании станет фокусирование на клиентах среднего рынка, где компания до сих пор имела относительно низкий вес по сравнению с крупными корпорациями.

Синьорелли, управляющая бизнесом на 28 млрд. долл. в год, отметила, что Zurich уже имеет «разумные позиции» на рынке среднего бизнеса, а глобальные возможности оператора означают, что он может предложить клиентам решения, которые не могут предложить местные рынки. На фоне потрясений на мировых фондовых рынках и призрака рецессии, преследующего мировую экономику, Синьорелли заявила, что расширение среднего рынка предоставит перевозчику возможности для роста даже в случае спада в экономике. При этом Zurich, будучи транснациональной корпорацией, будет иметь возможность предоставить своим клиентам возможности, которых нет у локальных игроков, что будет особенно ценно, учитывая тот факт, что многие компании среднего бизнеса имеют интересы в различных странах мира.

Конечно, шаг в сторону среднего бизнеса со стороны Zurich выглядит вынужденным. Всегда приятнее охотиться за крупными чеками, чем за мелкими и средними. Но вспомним пункт 1: рост стоимости страхования в сочетании с угрозой рецессии, а значит сокращением платёжеспособного спроса. Страховщик видит сокращение своего привычного рынка и стратегически поступает совершенно верно, двигаясь в относительно новый для себя сегмент.

Стратегия, обозначенная в начале, в области страхования среднего бизнеса пригодится компании ещё больше. Средние компании будут ещё более чувствительны к цене и требовательны к потребительской ценности страховых продуктов. Так что выбранное направление развития позволит Zurich и удержать свой традиционный рынок, и приобрести конкурентные преимущества на новом. И дать хороший пример, которому могут последовать другие страховщики.