7 519

7 519  Сохранить статью:

Сохранить статью:

За время пандемии у обоих поколенческих групп сократилась доля владения недвижимостью: с 65% до 54% у миллениалов/зумеров и с 84% до 75% у бумеров/иксов. При этом доля времени, проводимого людьми дома, увеличилась с 50% в 2019 году до 62% в 2020. В результате существенно выросли инвестиции людей в собственные жилища: оборудование домашних рабочих мест, создание домашних спортзалов, да и просто ремонт и обновление. Были ли страховщики готовы проактивно отреагировать на происходящие изменения?

Говоря о будущем, 50% молодого поколения заявили о своих планах на переезд в новое жилище, из них 61% — в большее по размеру, что создаёт огромные рыночные возможности для тех, кто найдёт к ним подход и предложит то, что этим клиентам нужно.

Идею относительно того, что это может быть, даёт статистика использования устройств умного дома, таких как термостаты, детекторы дыма/угарного газа, видеодомофоны и другие системы безопасности. Здесь молодое поколение в 2021 году опередило старшее на 63%. Однако к 2024 году ожидается, что отставание сократится до 19%, так что рынок умных устройств принадлежит отнюдь не только миллениалам, и кажется, что сосредотачивать сбытовые усилия в текущем моменте стоит вообще не на них. Умные устройства могут использоваться в проектировании новых типов страхового покрытия и услуг с добавленной стоимостью, создавая преимущества на рынке тем из страховщиков, кто сумеет удовлетворить ожиданиям клиентов.

Помимо уже упомянутых датчиков, для страхователей ценны датчики протечки и основанный на них сервис, услуги оповещения о неблагоприятных погодных явлениях, услуги наблюдения за стариками и детьми, находящимися в доме, а также консьерж-сервис для организации ремонта и обслуживания в домах, причём все эти услуги пользуются спросом как у более молодых, так и у старших поколений. И, да, все они ожидаются от страховых компаний.

Что касается каналов взаимодействия страховщиков и страхователей, ситуация здесь аналогична тому, что происходит в личных видах. Специфика состоит в ожиданиях относительно урегулирования убытков. Так 89% младшего и 86% старшего поколений высказались за возможность заявить убыток через мобильный телефон с приложением фотографии места происшествия и записью устного описания происходящего (соответственно, страховщик должен иметь инструменты компьютерного зрения и речевой аналитики на своей стороне, чтобы всё это адекватно обработать).

За полисы, использующие информацию о погоде и геопозиционировании застрахованных объектов, чтобы автоматически производить выплаты в случае стихийных бедствий, проголосовали 86% и 77% соответственно (привет, параметрическое страхование!)

В качестве урегулирования убытка страхователи ждут от страховщиков не просто выплат, и даже не выплат в размере реальной стоимости пострадавшего имущества без вычетов «фундаментов» и т.п., а восстановительного ремонта пострадавшего жилья, аналогично тому, как убытки возмещаются в автостраховании и страховании здоровья. Страховщик должен предоставить страхователю выбор из нескольких (до 5) подрядчиков, которые и будут выполнять ремонт.

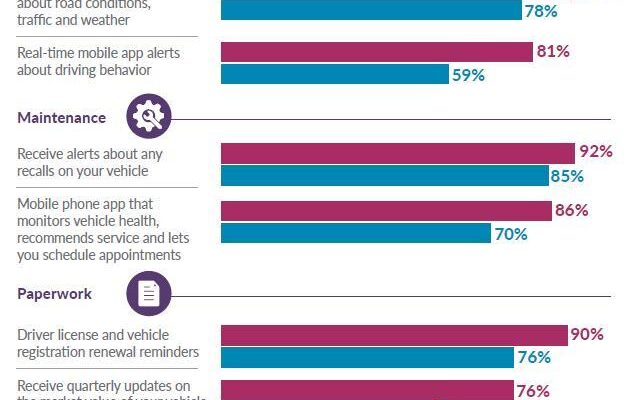

В том, что касается автострахования, ситуация довольно предсказуемая. 92%/78% страхователей (младшие/старшие) хотят в реальном времени получать из приложения страховщика предупреждения об ухудшении погоды, пробках, ремонте дорог и т.п. 81%/59% хотят предупреждений/рекомендация об их водительских привычках (попробуйте сделать это без телематики!). Предупреждения о техническом состоянии/необходимости ремонта автомобиля с возможностью записи на СТОА набрали 86%/70%, а уведомления о юридических вопросах, таких как необходимость замены прав, или предоставление сведений о рыночной стоимости автомобиля, в среднем нужны 76% клиентов.

О чём всё это говорит? Фактически клиенты страховщиков сами описывают ту экосистему, выстроив которую, страховые компании укрепят свои рыночные позиции и перспективы бизнеса. «Голое» покрытие больше никому не нужно, страховая компания должна создавать ценность ежедневно и ежеминутно, а не только в момент урегулирования страхового события. Можно, конечно, сказать, что нет смысла с этим возиться, потому что на все эти услуги найдутся другие поставщики. Ну так и на покрытие рисков найдутся.