3 940

3 940  Сохранить статью:

Сохранить статью:

13-14 июня в Швейцарии прошёл саммит IDF – Insurance Development Forum, объединения лидеров страхового рынка, правительственных и международных организаций, созданного для решения задач управления наиболее серьёзными глобальными рисками с использованием инструментов страхования.

Одним из решений саммита (о других есть смысл рассказать отдельно) стал официальный запуск GRMA – Глобального альянса по моделированию рисков. GRMA предоставляет доступ к информации о климате и рисках стихийных бедствий там, где она больше всего необходима. Работая бок о бок с чиновниками и местными экспертами в министерствах и мэриях, она предлагает открытые инструменты управления рисками, данные и доступ к опыту финансирования операционных рисков.

GRMA в первую очередь опирается на информацию из местных источников, как на пользующуюся наибольшим доверием, и дополняет её данными из международных баз и моделей. В своих расчётах альянс полагается на открытые платформы моделирования рисков, такие как Оasis (платформа моделирования катастрофических рисков) или Climada (вероятностная модель ущерба от стихийных бедствий).

Результаты работы GRMA предназначены как для международных и правительственных организаций, работающих над достижением целей адаптации и устойчивого развития, так и для частных компаний, стремящихся передать свои риски на рынок страхования.

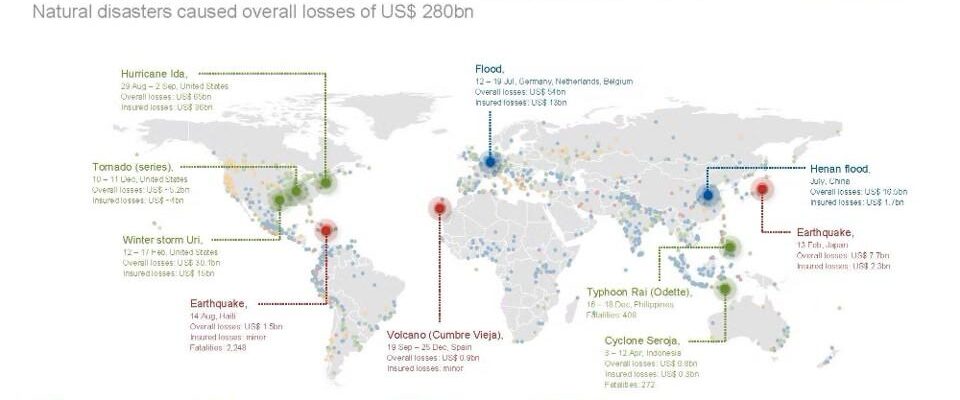

Глобализация процесса анализа, оценки и управления рисками прямо логически следует из состояния и динамики развития рисковой среды. Природа не признаёт государственных границ, кроме того, события, происходящие на одном конце земного шара, вызывают эффекты на противоположном, таким образом, управлять рисками природных катастроф где-то локально просто невозможно. Природные катастрофы оказывают планетарное воздействие через нарушение цепочек поставок, отражающихся на экономиках стран, географически максимально отдалённых от места катастрофы.

Большая часть усилий GRMA направлена на построение системы управления рисками в развивающихся странах со слабыми страховыми рынками. Так, на том же саммите IDF был запущен трехсторонний проект по разработке схемы передачи суверенного риска для городских наводнений в Гане, наряду с долгосрочными инвестициями в потенциал страны по использованию и интеграции страхования и финансирования рисков в стратегии развития.

Интересно наблюдать, как сочетаются 2 главных тренда в управлении рисками: гипер-специализация и атомизация процесса с одной стороны и международная кооперация – с другой. Здесь нет никаких противоречий. Динамичное развитие и быстрый поиск ответов на возникающие и меняющие свой облик проблемы можно обеспечить только вовлечением максимального числа независимых субъектов, которые в ходе естественного отбора будут давать наиболее приемлемые решения. Причём степень фокусировки (читай: специализации) каждого из этих субъектов пропорциональна его эффективности. А вот уже успешное применение найденных решений требует значительных усилий, ресурсов и быстрого масштабирования, что можно обеспечить только кооперацией.

Всё выглядит так, что в ближайшие годы мы увидим стремительное «подтягивание» наименее развитых страховых рынков к мировым стандартам. В первую очередь это касается Африки, где иншуртех и финтех развиваются стремительными темпами, а на рынок выводятся страховые продукты, спроектированные по самым передовым принципам. Страховые «чёрные дыры» стали невыгодны не только тем регионам, в которых они находятся, но и глобально.