12 999

12 999  Сохранить статью:

Сохранить статью:

Начнём с констатации того факта, что поколения миллениалов и зумеров окончательно стали главными действующими лицами на потребительских рынках, в т.ч. на рынке страхования. В 2021 году произошёл перелом – миллениалов и зумеров стало попросту физически больше, чем «бумеров» и поколения X. Причём речь идёт о людях в возрасте от 30 до 60 лет, т.е. экономически активном населении. Миллениалы являются более активными покупателями: 59% из них заявили о более активных покупках онлайн против 49% старшего поколения. Но и в физическом шопинге молодежь также была впереди: 49% против 38%. Они же более активно пользуются цифровыми средствами платежа, цифровыми кошельками и криптовалютой.

Эти же поколения, в силу своей относительной молодости, ведут более динамичную жизнь, подверженную большему числу перемен, могущих стать причиной приобретения страховых продуктов. 25% миллениалов планирует прибавление в семействе против 3% «иксов», 22% заботятся о старшем родственнике (против 16%), 15% собираются узаконить свои отношения (против 3%) и т.д. Так что погоду на всех без исключения рынках теперь будут задавать именно вкусы и предпочтения миллениалов, а каковы они, мы уже неплохо знаем.

Одним из важных аспектов, выявленных в ходе исследования, является предпочтение, которое миллениалы отдают продуктам с добавленной стоимостью: услугам по финансовому планированию, бюджетированию и управлению задолженностью, кибер-страхованию. В части страхования здоровья 87% молодого поколения высказались в пользу фитнес-трекеров, отслеживающих состояние здоровья и дающих соответствующие предупреждения (против 64% старшего поколения), 84% нравятся приложения, помогающие в достижении целей, связанных со здоровьем (55% у «бумеров»), 86% ожидают, что эти же устройства и приложения помогут им получить снижение стоимости страхования здоровья и жизни (против 67%).

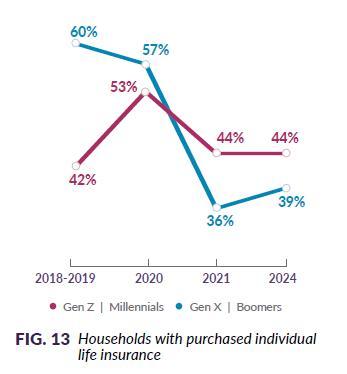

В страховании жизни происходят большие перемены. Так, начиная с 2021 года наблюдается значительный спад в покупках полисов индивидуального страхования жизни обоими поколениями, причём на то может быть сразу несколько причин: помимо отсутствия необходимости в дополнительных покупках, это и изменения в занятости, и экономические факторы. Именно продуктовые инновации, в т.ч. включение услуг с добавленной стоимостью, может стать выходом для страховщиков из этой неприятной ситуации.

В том, что касается каналов коммуникации со страховщиками, оба поколения едины в пользовании традиционными каналами, т.е. агентским и сайтом/приложением компании (да, это уже считается традиционным каналом). Однако молодёжь, как и положено, благосклонно относится и к новым инструментам взаимодействия, включая встроенные продукты, банковский и инвестиционный каналы, а также приобретение полисов через технологические компании (или полисов технологических компаний). При этом динамика предпочтений однозначно показывает сдвиг от традиционных к современным и инновационным каналам.

Возвращаясь к сервисам с добавленной стоимостью, исследователи обратились к вопросу готовности страхователей предоставлять свои данные для получения технологичных услуг и новых продуктов (таких, как, например, страхование с покрытием, автоматически активируемым в зависимости от ситуации, в которой находится человек). Здесь молодое поколение высказалось вполне однозначно, дав от 71% до 79% положительных ответов в зависимости от обсуждаемого вида страхования. Однако и доля старшего поколения, готового пользоваться инновационными страховым продуктами, составила от 50% до 56%.

В следующий раз обсудим ситуацию с имущественными видами страхования (спойлер: спрос на инновации там ничуть не меньше).