8 324

8 324  Сохранить статью:

Сохранить статью:

Автор Александр Инвестов

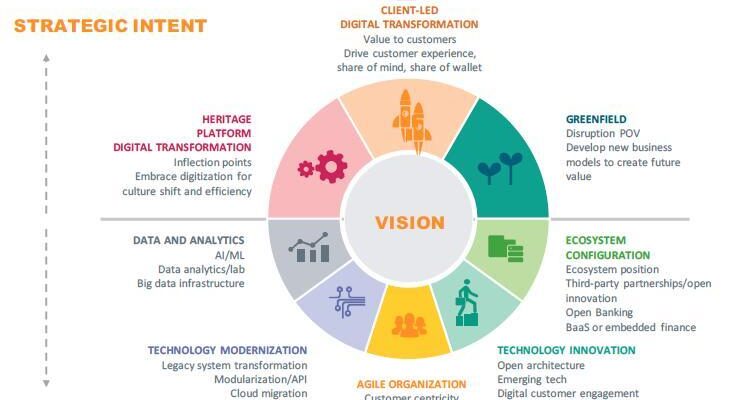

Исследовательская компания Celent опубликовала результаты серии интервью с руководителями банков различных размерных категорий: от крупнейших до средних (таковыми, по мнению авторов исследования, являются банки с активами от 10 млрд. долл.) и мелких. Интервью были посвящены процессам цифровизации в банках.

Исследование большое и насыщенное информацией, в т.ч. примерами цифровой трансформации отдельных банков, которые я, возможно, опубликую позже. Сейчас приведу основные выводы:

- Перемены даются с трудом: Руководство многих небольших учреждений все еще застряло в старом способе ведения дел. Это общая проблема всех относительно успешных бизнесов. Счётчик крутится, лавэшка мутится, необходимость каких-либо перемен неочевидна, а сами эти перемены обещают большие расходы и трудозатраты. Проблема в том, что когда необходимость перемен становится очевидна, это означает, что вы опоздали: неизбежен кризис, серьёзный ущерб для бизнеса и т.п.

- Малые банки рассматривают новые бизнес-модели: многие респонденты выразили желание поддерживать Banking-as-a-Service (BaaS), хотя это связано с технологической модернизацией. BaaS выглядит как решение мечты именно для небольших банков, потому что позволяет им сделать прыжок вперёд в объёмах бизнеса без чрезмерных инвестиций. Обратная сторона медали: для этого нужно сделать не меньший прыжок в цифровизации.

- Трансформация корневых систем становится все более распространенной: банки начинают сталкиваться с ограничениями своей основной платформы для стратегических технологических инициатив и изучают варианты, в т.ч. переход на облачные решения. Корневые системы вполне отвечают своему названию: с одной стороны на них держится весь бизнес, с другой – они не позволяют ему двигаться вперёд. К счастью, банкам больше не нужно, подобно древним египтянам, таскать на себе тяжеленные монолиты, чтобы соорудить из них циклопического размера пирамиду. Микросервисы или облака решили задачу.

- Многие банки тестируют и учатся, используя «цифровых двойников»: банки запустили или планируют запустить полностью цифровые бренды, чтобы использовать их в качестве «песочницы» для инноваций или перспективного направления перевода бизнеса. Это отличный путь развития: цифровой двойник создаётся с нуля, и поэтому оказывается свободен от всего тяжёлого наследия материнского банка (см. предыдущий пункт), имеет возможность быстро тестировать, отвергать и принимать продуктовые и сервисные гипотезы и находить перспективные ниши и направления гораздо оперативнее, чем большой и неповоротливый «родитель» (а главное – что быстрее таких же больших конкурентов родителя). Важный момент – если цифровая дочка будет находиться под плотной опекой материнской организации и не получит достаточно свободы эксперимента, ничего путного из этой идеи не получится.

- Учреждения ищут партнеров, а не вендоров: небольшие банки знают, что не смогут сделать все сами, и ищут партнеров, которые помогут им преодолеть технические ограничения. «Болезнь самоделкина» — явление в финансовом мире даже слишком распространённое. Каждая «ИТ-компания с банковской лицензией» старается всё делать внутри себя. Это создаёт у руководства иллюзию контроля и управляемости проектов, хотя на самом деле приводит чаще всего к перерасходованию средств и времени на их реализацию. Осознание пределов своих возможностей и отказ от попыток объять необъятное – первый шаг к серьёзному росту эффективности бизнеса.

Celent предлагает несколько выводов и рекомендаций на основе этих тем:

- Постоянно спрашивайте, в чем ценность для клиента, прежде чем инвестировать. Путь к расчёту эффективности цифровых преобразований, в т.ч. ROI лежит именно через потребительскую ценность и дальше через общую систему показателей к прибыли. Попытки считать инвестиционную отдачу от цифровых решений напрямую, как будто это разновидность биржевых активов, обречена на провал или профанацию.

- Держите в голове общую картину.

- Не торопите реальные преобразования.

- Добивайтесь поддержки на уровне руководителей.

- Определите, какую проблему вы решаете, и для каких ситуаций применимо решение. Кажется, что это очевидно, но я видел достаточно случаев, когда подбор решения под проблему делался «по умолчанию» (т.е. решение менялось на аналогичное, только поновее, или на то, которое внедряют «все»), без достаточно тщательного анализа бизнес-процессов и метрик, в результате чего решение, на которое было потрачено много денег, не давало целевой отдачи (см. п.1), разочаровывало руководство и становилось камнем преткновения на пути запуска других проектов. Если собираетесь потратить много денег на ИТ-систему, не экономьте на грамотном консалтинге перед стартом проекта.