2 230

2 230  Сохранить статью:

Сохранить статью:

Согласно свежему исследованию Accenture, американские страховщики в ближайшие 5 лет могут недосчитаться 170 миллиардов долларов премий по причине того, что клиенты, недовольные качеством урегулирования, уйдут к конкурентам. Хотя цена остаётся главным фактором выбора страхового продукта, всё больше потребителей начинают понимать, что за низкую цену плохое качество бывает не только у товаров с Алиэкспресс. Классические страховые продукты всё больше коммодитизируются, т.е. превращаются в стандартный обезличенный товар, а, при прочих равных, дешёвые страховые продукты – это недостаточное покрытие и плохое урегулирование.

В результате из 6784 опрошенных потребителей страховых услуг из 25 стран, у которых за 2 последних года был хотя бы один страховой случай, 30% неудовлетворенных страхователей заявили, что за последние два года они сменили страховщика, а еще 47% заявили, что рассматривают такую возможность.

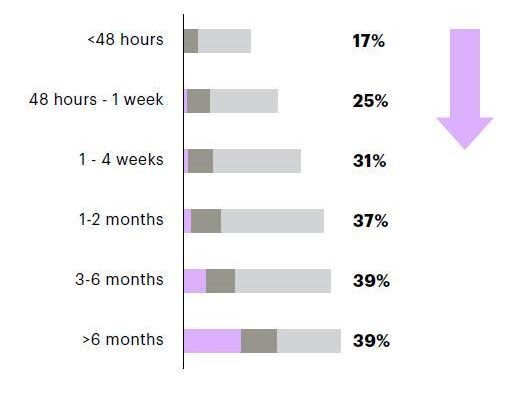

Главной болевой точкой стала скорость урегулирования. Даже в случае урегулирования убытка менее чем за 48 часов 17% страхователей оказываются не полностью удовлетворены, срок от 2 суток до недели увеличивает эту долю до 25%, а до 4 недель – до 31%. После месяца начинает резко расти доля тех, кто совершенно не удовлетворён урегулированием (и я их понимаю).

Решением этих проблем авторы и респонденты исследования видят технологии на базе искусственного интеллекта. В опросе приняли участие 128 топ-менеджеров страховых компаний из 13 стран и 434 американских андеррайтера всех уровней. Так, 79% опрошенных руководителей отделов урегулирования убытков заявили, что считают, что автоматизация, искусственный интеллект и аналитика данных на основе машинного обучения могут принести пользу всей цепочке создания стоимости урегулирования убытков.

К примеру, авторы опроса установили, что 40% своего рабочего времени андеррайтеры заняты всякой административной ерундой, а не своей основной работой, в результате чего потери в масштабах всей отрасли достигают 160 млрд. долл. А в убытках 40% времени занимают базовые проверки статуса урегулирования. Внедрение ИИ там и там позволит избежать этих потерь и загрузить специалистов работой, приносящей ценность клиентам и бизнесу. А респонденты из компании Compensa Poland заметили, что внедрение ИИ ещё и повысило точность урегулирования на 10%.

Стоимость самих технологий ИИ за последние годы упала на порядки. К примеру, обучение нейронной сети для классификации изображений типа ResNet-50 в 2017 году стоило около 1000 долларов, к 2019 его цена упала до 10. Так что тем, кто несколько лет назад сделал ставку на дешевизну ручного труда в сравнении с ИИ, стоит пересмотреть свою позицию.

Тем не менее, только 35% руководителей страховых компаний и 44% андеррайтеров сообщают, что их организации продвинулись в использовании этих технологий (замечу, что чем ближе к «земле», тем пессимизма больше). При этом 80% признают, что технологии могут принести большую ценность, а почти 65% руководителей страховых компаний заявляют, что инвестируют в эти технологии 10 млн. долл. или более в течение следующих трех лет, уделяя особое внимание приложениям на основе ИИ и технологиям автоматизации. Но заявлять и делать – это совсем не одно и то же.