11 464

11 464  Сохранить статью:

Сохранить статью:

Латинское выражение Cura te ipsum переводится как «Врач, исцели себя сам». Применительно к страховому бизнесу оно означает, что, прежде чем брать на себя чужие риски и помогать страхователям в управлении ими, нужно отстроить управление этими рисками внутри. Наиболее актуален этот принцип для кибер-рисков, поскольку страховщики являются не только активными продавцами покрытия по этому виду (вы же активно продаёте кибер-страхование правда?)), но и одними из наиболее вероятных целей кибер-атак.

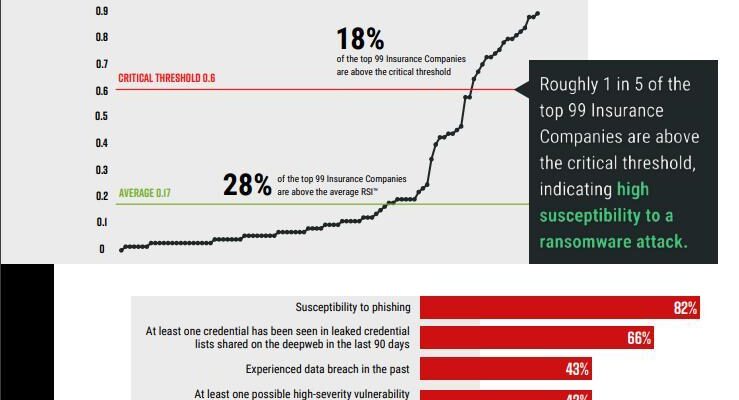

Компания Black Kite Research проанализировала 99 крупнейших рисковых страховых компаний США по объему чистых страховых премий, чтобы лучше понять их киберустойчивость и влияние повышения уровня риска. В результате выяснилось, что

Среди всех обследованных компаний только 26 имеют рейтинг кибер-защищённости (составляемый по 290 контрольным точкам, объединённым в 20 категорий) уровня «А». Уже для компаний с рейтингом «B» шансов столкнуться с киберугрозой становится в 3 раза больше, чем для компаний с рейтингом «А», а таких было 52. 20 компаниям исследователи присвоили рейтинг «C», а одной – и вовсе «D» (существует она до сих пор или нет, в исследовании не говорится).

18% проанализированных страховщиков находятся выше критического порога риска для программ-вымогателей, что указывает на высокий уровень восприимчивости к этому типу кибер-угроз.

82% проанализированных страховых компаний подвержены фишинговым атакам. Надо заметить, что этот вид кибер-угроз отличается низким риском для тех, кто им занимается, и потенциально очень высокими доходами. Неудивительно, что он становится причиной примерно 90% успешных кибер-атак. Основной причиной уязвимости компаний к фишингу является недостаточная подготовка сотрудников – в 86% компаний хотя бы один человек раз в год переходит по фишинговой ссылке.

Самый крупный выкуп, выплаченный какой-либо организацией кибер-вымогателям на сегодняшний день, был выплачен страховой компанией в 2021 году и составил чуть менее 40 миллионов долларов. Средняя выплата по этому типу рисков составляет 130 тыс. долл. Но это ещё не все убытки. Как насчёт расходов, связанных с невозможностью эксплуатации заблокированных систем (в среднем 3 недели), а также затрат на восстановление работоспособности (2 млн. долл.)? Неудивительно, что программы-вымогатели попали в тройку наиболее важных кибер-угроз.

В результате всего перечисленного, ожидается, что рынок кибер-страхования продолжит свой стремительный рост со средним темпом 25% в год до 2026 года. Непонятно только, будут ли страховщики собирать дополнительную страховую премию, чтобы покрыть убытки клиентов или свои собственные.